作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的韭菜

近日,原乐视网大佬贾跃亭,因到期无力偿还到期债务,又新增一则限制消费令,申请人为平安银行(000001)。案件审理流程显示,此前贾跃亭已两度被恢复执行,标的超15.14亿元。

虽然,3月30日贾跃亭造车品牌法拉第未来,已经开始量产。但是,法拉第未来2022年财报显示,公司净亏损持续扩大。此情此景,平安银行的巨额贷款怕不是要打水漂?

其实,贾跃亭事件并不突然,其暴露了平安银行零售业务发展的一些问题所在。

近年,在银行业零售转型趋势下,作为A股第一家上市银行,平安银行于2016年正式启动零售转型战略。2022年已经是零售转型的第七年,成绩如何?我们从财报出发一探究竟。

一、面子不错,里子显虚

3月8日,平安银行2022年年报正式亮相。财报显示:2022年,平安银行实现营收约1799亿元,同比增长约6.2%,净利润约455亿元,同比增长约25.3%。不得不说,2022年如此特殊的环境下,平安的业绩看着确实不错。相较于另一零售之王招商银行(600036)4%的营收增长,平安的业绩展现了很强的经营韧性。然而,二级市场的短期情绪却正好相反。3月9日,年报披露的第二天,平安银行的股价下跌2.44%,表现甚至差于银行指数。

其实,市场担忧并非无道理。

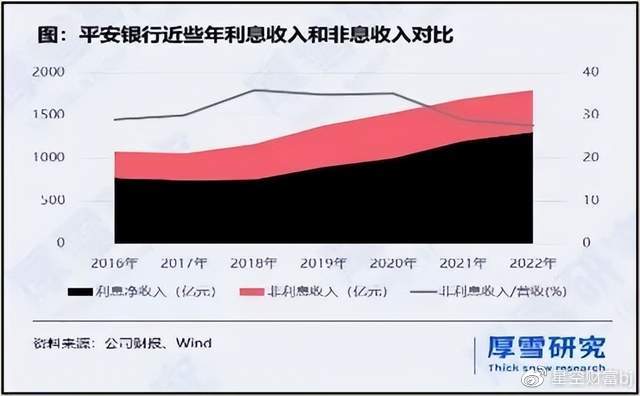

首先,营收增长主要为利息净收入拉动,非息收入增速严重放缓。年报显示:2022年,虽然净息差收窄,但得益于贷款大幅增长。平安银行利息净收入同比增长约8.1%,成为拉动营收的关键力量。而市场更为看重的非息收入,仅同比增长1.5%,远低于以前年度。

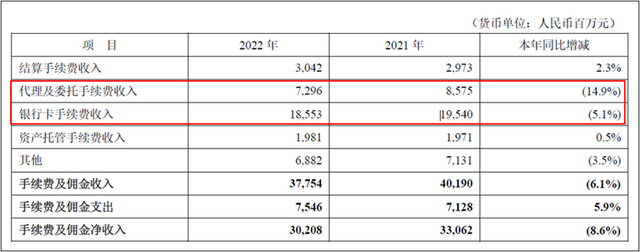

其次,手续费及佣金收入大幅下降。年报显示:非息收入中,占比最大的手续费及佣金净收入实现约302.08亿元,同比下降达8.6%。依赖投资收益、汇兑损益等其他收入的大幅增长,才勉强实现正增长。

二、零售业务,增速放缓

在分析平安银行的零售业务之前,我们先要搞懂,为什么大家都说“得零售者得天下”?其根源在于——趋利。

银行的零售业务,与批发业务相对。批发业务主要面向大中型企业和同业客户。虽然,批发业务体量大、业务金额大和费用成本相对较低。但是,随着直接融资(银行是典型的间接融资媒介)不断发展和银行间竞争日渐激烈,银行在批发业务上的议价权降低。而零售业务,虽然体量小、业务金额小,费用成本较高。但是,首先基数大;其次,个人和小微企业直接融资难度大,银行的议价权较高,收益较高。

零售业务虽然收益高,但平安银行营收的增长,并非零售业务的功劳。不仅如此,零售业务还拖了后腿。

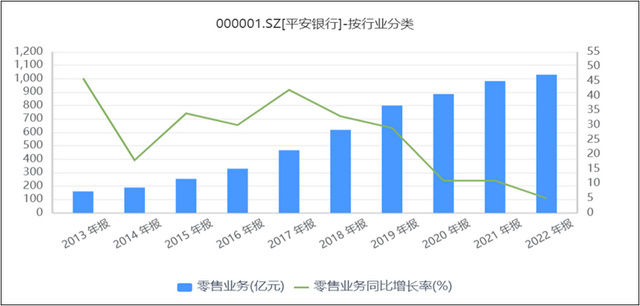

2022年,平安银行零售业务实现营收约1030亿元,同比增长约4.86%,增速创近6年来最低水平,且明显低于整体营收增速,形成拖累。

平安银行的零售金融业务,主要面向个人和中小企业,具体包括:个人贷款、个人存款、银行卡及各类个人中间业务。其中,创收业务为贷款和中间业务,而这些业务增长,均不理想。

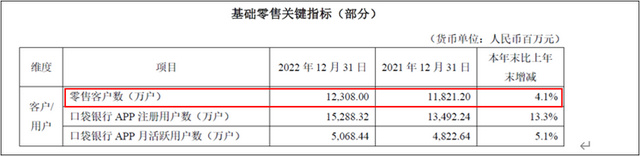

零售业务的基础是客户。2022年末,平安零售客户数同比增速仅4.1%,同期招行客户数增长约6.36%,差距明显。

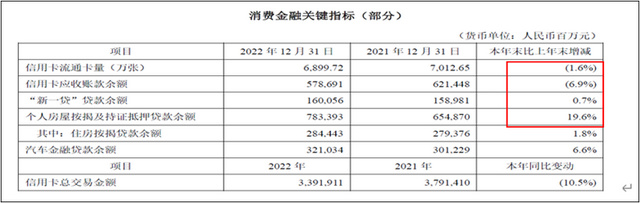

先看个人贷款业务。2022年末,平安信用类消费金融业务量受挫。信用卡流通数量、信用卡应收账款余额及信用卡交易金额均下降。虽然,平安调整策略,加大抵押类贷款投放力度,但抵押类产品盈利能力要差于信用类,整体盈利能力可能面临下行压力。

再看中间业务。受信用卡业务影响,占比最大的信用卡回佣(刷卡手续费)及收单手续收入大额减少,中间业务也是一言难尽。

三、资产质量承压,零售净利下滑

“得零售者得天下”,然知易行难。零售转型的路上,若不能找到创新和风险的平衡点,结果便是“甜头未得,苦果先至”。平安的苦果,便是不断上升的不良率。

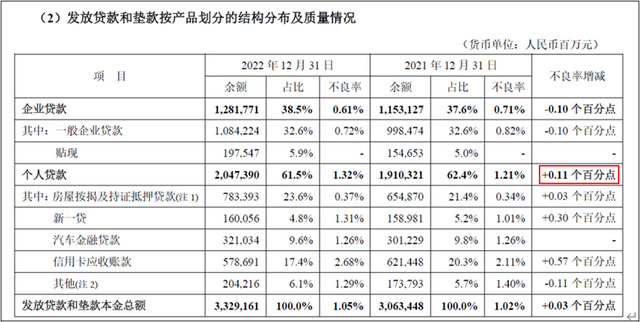

年报显示:2022年,平安银行个人贷款不良率为1.32%,为5年来新高,同比提升0.11个百分点。

由于资产质量承压,平安银行2022年加大零售资产核销及拨备计提力度,直接导致零售业务净利润同比下降7.77%,成为近年最差的增速。

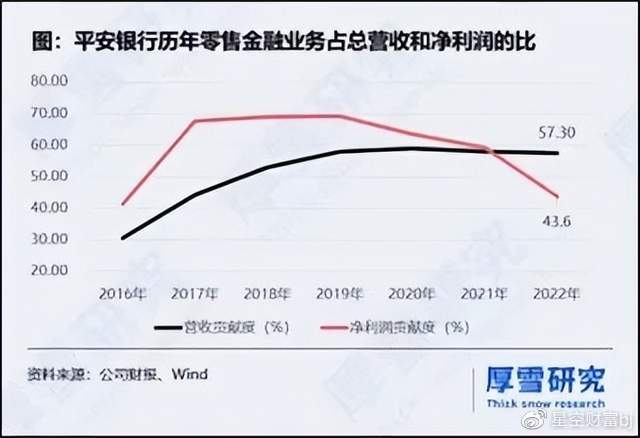

业绩贡献度来看,零售金融业务营收占比57.3%,净利润贡献度仅为43.6%。而在2017年到2019年之间,平安银行零售金融对整体的净利润贡献度曾一度接近70%,真是不可同日而语了。

平安银行在2022年年报中强调,打造“智能化零售银行”依然是平安银行不变的战略目标。不过,全行净利润高速增长中,零售业务后腿拖得过于明显。

零售转型是银行业的大势所趋,但转型也是一场艰难的马拉松。

任何一家银行,都是摸着石头过河。在摸索中变革,在失败中进步。但无论如何,零售的本质是以“人”为中心。要从简单的“追求业务增量”的经营资产转换到经营客户。想客户所想,真正从最大化客户利益的角度出发,设计产品和提供服务,才能增强零售资产的活力,从而创造更大的价值。

平安银行,能否平安转型?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。